Dropshipping ist ein Traum für jeden Online-Händler, wenn es um die Logistik geht. Du musst keine Lagerhaltung betreiben und dich nicht um den Versand kümmern. Aus Sicht der Mehrwertsteuer kann Dropshipping jedoch schnell zum Albtraum werden, insbesondere wenn du deine Verkäufe nicht über das OSS oder IOSS Verfahren melden kannst.

Wenn du die richtige Versandmethode verwendest, wirst du keine Probleme mit der Meldung des OSS / IOSS Verfahrens haben. Wenn du jedoch die falsche Wahl triffst, kann es aus bürokratischer Sicht unangenehm werden.

In diesem Artikel erfährst du, wie du dein Dropshipping-Business über das OSS / IOSS Verfahren melden kannst, damit du dich in Zukunft nicht von der Bürokratie verunsichern lassen musst! Zudem zeigen wir dir die wichtigsten Vor- und Nachteile, die du kennen solltest, bevor du das Verfahren verwendest.

- In diesem Artikel erfährst du, was genau das OSS/IOSS Verfahren ist und wie es funktioniert

- Wir zeigen dir, für wen OSS / IOSS gilt

- Lerne alles um die Themen OSS-Verfahren Registrierung, wie du dich abmelden kannst und welche Pflichten du berücksichtigen solltest

- Diese Vorteile und Nachteile des OSS-Verfahrens solltest du vorab kennen

Was ist das OSS / IOSS Verfahren?

Das OSS (Overseas Seller Scheme) und das IOSS (Internet Overseas Seller Scheme) sind zwei Systeme, die es Online-Händlern ermöglichen, ihre Verkäufe an die Steuerbehörden (HMRC) zu melden.

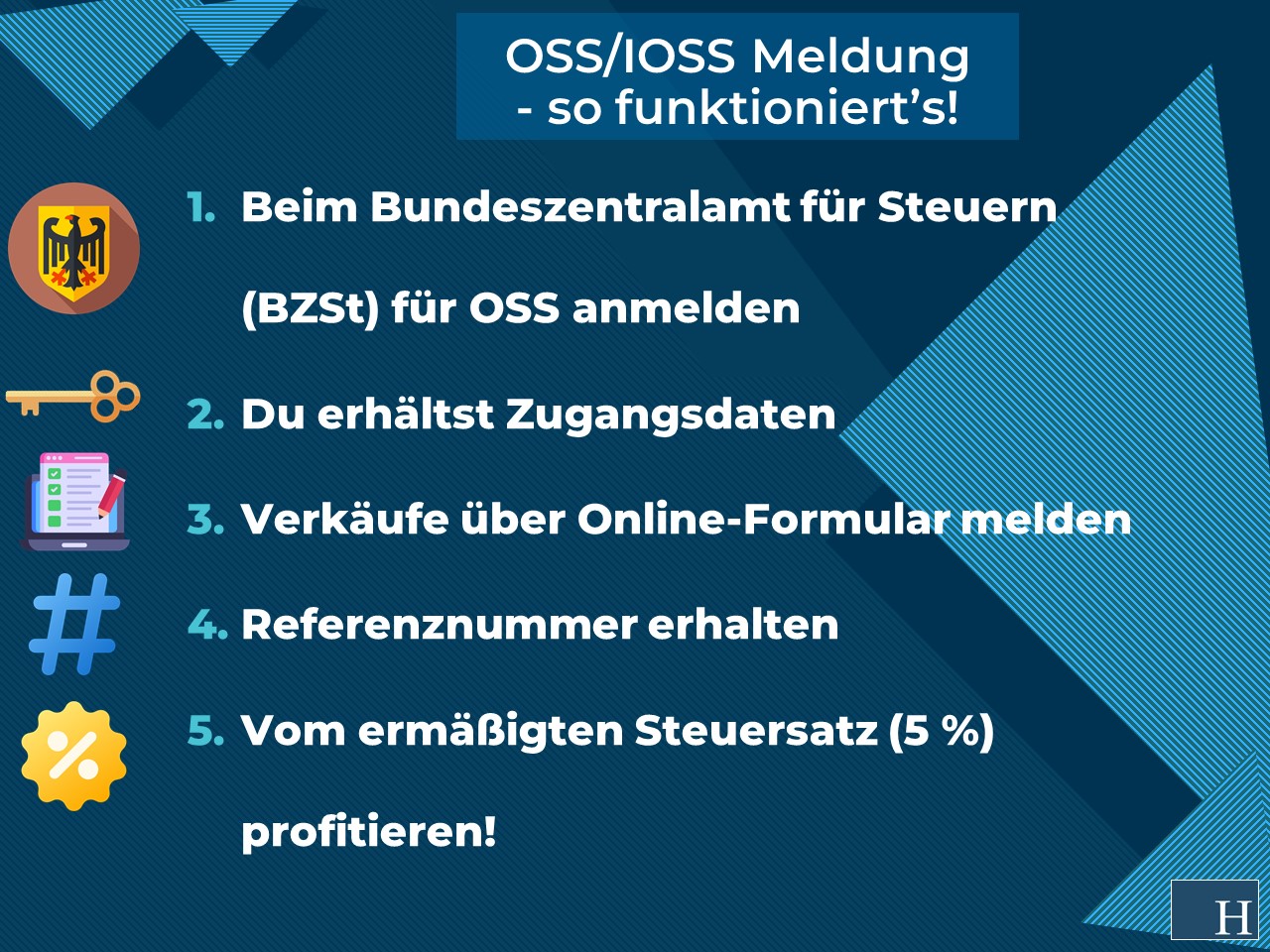

Im Rahmen des OSS können Online-Händler ihre Verkäufe über ein spezielles Online-Formular an die HMRC melden. Sobald das Formular eingereicht wurde, erhält der Einzelhändler eine eindeutige Referenznummer, die er dann zur Erstellung von Rechnungen für seine Kunden verwenden kann.

Das IOSS ähnelt dem OSS, ist aber speziell für Unternehmen gedacht, die Produkte online verkaufen. Im Rahmen des IOSS können Unternehmen ihre Verkäufe über ein Online-Formular melden und erhalten ebenfalls eine eindeutige Referenznummer.

- Das IOSS hat jedoch einen großen Vorteil gegenüber dem OSS: Unternehmen, die das IOSS nutzen, können sich dafür entscheiden, ihre Umsätze mit dem ermäßigten Satz von 5 % zu besteuern

- Das Bundeszentralamt für Steuern (BZSt) bietet Unternehmen die Möglichkeit, ihre Dropshipping-Fälle über den One-Stop-Shop (OSS) / Import One-Stop-Shop (IOSS) zu melden

- Damit können Unternehmen ihre Verkäufe elektronisch an das BZSt übermitteln

Das hat den Vorteil, dass die Unternehmen nicht mehr für jeden einzelnen Fall eine eigene Steuererklärung abgeben müssen. Außerdem bietet das BZSt die Möglichkeit, die für die ausgeführten Waren fällige Steuer in einer einzigen Zahlung zu entrichten.

Das OSS / IOSS kann von Unternehmen genutzt werden, die in der EU oder in einem Land registriert sind, mit dem die EU ein bilaterales Abkommen über den Austausch von Informationen zur Umsatzsteuer abgeschlossen hat. Ab dem 1. Juli 2021 gilt dies auch für Unternehmen, die im Vereinigten Königreich registriert sind. Schweizer Firmen können ebenfalls diese Verfahren nutzen.

Um das OSS / IOSS nutzen zu können, müssen sich Unternehmen zunächst beim BZSt registrieren. Unternehmen können sich online über die Website des BZSt anmelden. Sobald ein Unternehmen registriert ist, erhält es einen Benutzernamen und ein Passwort, mit dem es sich beim OSS / IOSS anmelden kann.

Nach der Anmeldung kann das Unternehmen die folgenden Daten in das OSS / IOSS eingeben:

- Den Namen und die Adresse des Unternehmens

- Die Umsatzsteuer-Identifikationsnummer des Unternehmens

- Das Land, in dem das Unternehmen registriert ist

- Die Art des Unternehmens

Für wen gilt das OSS Verfahren?

Das OSS-Verfahren ist ein Verfahren zur Einhaltung der Umsatzsteuerpflicht für Unternehmen, die grenzüberschreitende Dienstleistungen für Verbraucher in der EU erbringen.

- Es richtet sich an Unternehmerinnen und Unternehmer, die in Deutschland ansässig sind

- Diese Unternehmer bieten Dienstleistungen gegen Entgelt an Privatpersonen in Mitgliedsstaaten der Europäischen Union, in denen sie nicht ansässig sind

Im Rahmen des OSS-Verfahrens werden Unternehmen behandelt, als wären sie im Land des Kunden ansässig. Das bedeutet, dass die Unternehmen nur die MwSt-Vorschriften des Landes einhalten müssen, in dem der Kunde ansässig ist. Dies vereinfacht die Einhaltung der MwSt-Vorschriften für Unternehmen und macht es ihnen leichter, Dienstleistungen in der gesamten EU zu verkaufen.

Wenn du ein Unternehmen bist, das Dienstleistungen für Verbraucher in anderen EU-Ländern erbringt, solltest du dich mit dem OSS-Verfahren vertraut machen. Dieser Blogbeitrag gibt dir einen Überblick über das Verfahren und sagt dir, was du tun musst, um es zu verwenden. Das OSS-Verfahren gilt für die folgenden Dienstleistungen:

- Grenzüberschreitende Fernverkäufe von Waren

- Elektronische Dienstleistungen

- Innergemeinschaftliche Fernverkäufe von Waren

Wenn du eine dieser Dienstleistungen für Verbraucher in anderen EU-Ländern erbringst, musst du das OSS-Verfahren einhalten. Erbringst du eine Dienstleistung für einen Kunden in einem anderen EU-Land, solltest du dies tun:

- Dich in dem Land des Kunden für die Mehrwertsteuer registrieren lassen

- Die Mehrwertsteuer zu dem im Land des Kunden geltenden Satz in Rechnung stellen

- Umsatzsteuererklärungen im Land des Kunden einreichen

Das OSS-Verfahren vereinfacht die Einhaltung der MwSt-Vorschriften für Unternehmen und erleichtert dir den Verkauf von Dienstleistungen innerhalb der EU. Wenn du ein Unternehmen bist, das Dienstleistungen für Verbraucher in anderen EU-Ländern erbringt, solltest du dich mit dem Verfahren vertraut machen und sicherstellen, dass du es einhältst.

Wie du den OSS / IOSS nutzt, um Doppelbesteuerung zu vermeiden

Wenn du ein Online-Händler bist, kannst du den OSS oder IOSS nutzen, um die Doppelbesteuerung deiner Dropshipping-Verkäufe zu vermeiden. Gebe dazu einfach deine OSS- oder IOSS-Referenznummer auf deinen Rechnungen an. Dadurch weiß das HMRC, dass der Verkauf gemeldet wurde und der Kunde nur einmal mit Mehrwertsteuer belastet werden sollte.

Beachte bitte, dass du den OSS oder IOSS nur nutzen kannst, wenn der Lieferant außerhalb der EU ansässig ist. Wenn der Lieferant in der EU ansässig ist, musst du eine andere Methode verwenden, um eine Doppelbesteuerung vermeiden zu können.

OSS Verfahren: Registrierung, Abmeldung und Pflichten

Die spezielle One-Stop-Shop-Regelung (OSS) ist ein MwSt.-Verfahren, dass es Unternehmern ermöglicht, ihre MwSt. in einem einzigen Mitgliedstaat zu melden und zu entrichten, unabhängig davon, wo ihre Lieferungen stattfinden oder wo ihre Kunden ansässig sind.

Die Regelung steht allen Unternehmen offen, die in der EU für Mehrwertsteuerzwecke registriert sind und ist besonders für Unternehmen von Vorteil, die in mehreren EU-Ländern Umsätze erwirtschaften.

- Um an der OSS-Regelung teilzunehmen, müssen Unternehmen zunächst einen elektronischen Antrag beim Bundeszentralamt für Steuern (BZSt) stellen

- Dabei muss die Umsatzsteuer-Identifikationsnummer angegeben werden

- Bei MwSt.-Gruppen muss die Teilnahme an der OSS-Regelung von der Muttergesellschaft unter der Umsatzsteuer-Identifikationsnummer beantragt werden

Die Registrierung für die OSS-Regelung beginnt in der Regel am ersten Tag des Kalenderquartals, das auf die Einreichung des Antrags folgt. Sobald du registriert bist, kann das Unternehmen deine Mehrwertsteuer in einem einzigen Mitgliedstaat melden und abführen, unabhängig davon, wo deine Leistungen erbracht werden oder wo deine Kunden ansässig sind.

Die OSS-Regelung ist ein wertvolles Instrument für Unternehmen, die in mehreren EU-Ländern tätig sind, da sie das Verfahren zur Meldung und Zahlung der Mehrwertsteuer vereinfacht. Wenn du ein Unternehmer im E-Commerce bist, empfehlen wir dir, mehr über das OSS-System zu erfahren und darüber, wie dein Unternehmen davon profitieren kann.

Finanzverwaltung zu Dropshipping und OSS

Dropshipping-Fälle können grundsätzlich nicht über das OSS gemeldet werden.

In der Regel kann, wenn überhaupt, nur die bewegte Lieferung über den OSS gemeldet werden (Abschnitt 3.14, Absatz 18, Satz 3, Hs. 1 UStAE).

Wenn du als Online-Händler jedoch die nicht bewegte Lieferung durchführen kannst, hast du keine andere Wahl, als sich in jedem Mitgliedstaat, in dem du Waren verkaufst, für Mehrwertsteuerzwecke zu registrieren.

Das kann schnell sehr kompliziert werden, weil du dann als Online-Händler auch den jeweiligen nationalen Mehrwertsteuerbestimmungen unterliegst. Darüber hinaus müsstest du die Melde- und Rechnungsstellungsvorschriften in jedem Mitgliedstaat einhalten.

Die einzige Möglichkeit, um dies zu vermeiden, besteht darin, den sogenannten „grenzüberschreitenden Fernabsatz“ durchzuführen. Das bedeutet, dass du als Online-Händler die Waren an einen Kunden in einem anderen Mitgliedstaat lieferst, aber den eigentlichen Verkauf nicht selbst durchführst.

Wenn du als Online-Händler dieses Verfahren nutzen möchtest, musst du dich nur in deinem EU-Mitgliedstaat für MwSt-Zwecke registrieren lassen und die Melde- und Rechnungsstellungsvorschriften deines Landes erfüllen. Du müsstest dann nur die Mehrwertsteuer auf die verkauften Waren in dem Mitgliedstaat zahlen, in dem der Kunde ansässig ist.

OSS Verfahren: Anmeldung im Dropshipping

Als Online-Händler musst du einige Dinge beachten, wenn es um den Versand deiner Bestellungen geht. Zunächst musst du einen Spediteur beauftragen und bezahlen, der die Waren vom Lieferanten zum Kunden transportiert.

Der Spediteur kann sich überall befinden, aber es ist wichtig, dass du eine Umsatzsteuer-Identifikationsnummer verwendest, wenn du mit dem Lieferanten verhandelst. Diese Umsatzsteuer-Identifikationsnummer muss auf der Rechnung des Lieferanten an dich erscheinen.

Du musst zu Beginn des Transports immer die Umsatzsteuer-Identifikationsnummer des Mitgliedstaats verwenden, in dem sich die Waren befinden. Wenn du also Waren von einem Lieferanten in Deutschland versendest, würdest du deine deutsche Umsatzsteuer-Identifikationsnummer angeben.

- Das ist sehr wichtig zu wissen, da es sich unter Umständen negativ auf deine Steuern und Abgaben auswirken kann, wenn diese Nummer vergessen wird oder falsch angegeben wird

- Alles in allem kann der Versand ein wenig mühsam sein, aber es ist wichtig, dass du alle notwendigen Schritte befolgst, um einen reibungslosen Ablauf gewährleisten zu können

Wie du Dropshipping-Verkäufe über das OSS / IOSS melden kannst

Für die Meldung deiner Dropshipping-Verkäufe über den OSS / IOSS gibt es zwei Methoden, die dir zur Verfügung stehen.

Die erste Methode besteht darin, die „Lieferantenerklärung“ zu verwenden. Diese Methode ist nur verfügbar, wenn der Lieferant der Waren in der EU ansässig ist. Bei dieser Methode muss der Lieferant dir ein Dokument vorlegen, in dem der Wert der verkauften Waren, das Ursprungsland der Waren und der für den Verkauf geltende Mehrwertsteuersatz angegeben sind.

Die zweite Methode ist die Verwendung des „Frachtbriefs„. Diese Methode kann auch verwendet werden, wenn der Lieferant außerhalb der EU ansässig ist. Sobald du alle benötigten Informationen hast, musst du sie gemäß dem OSS / IOSS Verfahren übermitteln. Das Dokument sollte folgende Informationen enthalten:

- Name und Adresse des Lieferanten

- Den Namen und die Adresse des Kunden

- Das Datum des Verkaufs

- Die Beschreibung der verkauften Waren

- Wert der verkauften Waren

- Der für den Verkauf geltende Mehrwertsteuersatz

- Das Ursprungsland der Waren

- Die verwendete Versandart

- Die Nummer der Sendungsverfolgung

Wenn du deine Dropshipping-Verkäufe nicht über das OSS oder IOSS meldest, kannst du von deiner örtlichen Steuerbehörde mit hohen Geldstrafen bestraft werden. In einigen Fällen kannst du sogar strafrechtlich belangt werden.

Abmeldung vom OSS Verfahren beim Dropshipping

Wenn du als Unternehmerin oder Unternehmer an einem Sonderprogramm in Deutschland teilnimmst, gibt es ein paar Fälle, in denen du dich aus dem Programm abmelden musst:

- Erstens, wenn du die Dienstleistungen nicht mehr anbietest, die du bei der Anmeldung für die Regelung angeboten hast, solltest du dich abmelden

- Zweitens, wenn du die Bedingungen für die Teilnahme an der Regelung in allen EU-Mitgliedstaaten nicht mehr erfüllst

- Und schließlich, wenn du dich in einem anderen EU-Mitgliedstaat anmeldest, weil die Teilnahmebedingungen in Deutschland weggefallen sind

Wenn eine dieser Änderungen eintritt, musst du dich spätestens zehn Tage nach der Änderung aus dem System abmelden. Wenn du also keine Dienstleistungen mehr erbringst, hast du zehn Tage Zeit, dich abzumelden. Und wenn du dich in einem anderen EU-Mitgliedstaat anmeldest, gilt für die Abmeldung in Deutschland die gleiche Frist.

Die Abmeldung vom System ist einfach und kann online erfolgen. Du musst nur einige grundlegende Informationen über deine veränderten Lebensumstände angeben. Sobald du dich abgemeldet hast, kannst du nicht mehr an dem Programm teilnehmen.

Pflichten beim OSS Verfahren im Dropshipping

Es ist wichtig, dass du deine Steuererklärung rechtzeitig einreichst, um Strafen zu vermeiden. Die Steuererklärung muss bis zum Ende des Monats, der auf das Ende des Besteuerungszeitraums (Kalenderquartal) folgt, elektronisch an das Bundeszentralamt für Steuern übermittelt werden.

Auch wenn in dem betreffenden Kalenderquartal keine Umsätze getätigt wurden, muss eine Steuererklärung (sogenannte Nullerklärung) innerhalb der vorgegebenen Fristen abgegeben werden. Die einzuhaltenden Fristen sind:

- I. Kalenderquartal bis zum 30. April

- II. Kalenderquartal bis zum 31. Juli

- III. Kalenderquartal bis zum 31. Oktober

- IV. Kalenderquartal bis zum 31. Januar des Folgejahres

Fristgerechte Zahlung der angemeldeten Steuern

Es ist aus mehreren Gründen wichtig, dass du deine Steuern pünktlich bezahlst. Erstens stellt dieses Verhalten sicher, dass du dich an das Gesetz hältst. Zweitens trägt es dazu bei, dass die Verwaltung reibungslos funktioniert. Und drittens kannst du auf lange Sicht Geld und Ärger sparen.

Die im One-Stop-Shop-Verfahren angemeldeten Steuerbeträge müssen rechtzeitig überwiesen werden, damit die Zahlung bis zum Ende des Monats, der auf das Ende des Besteuerungszeitraums (Kalenderquartal) folgt, bei der zuständigen Bundesfinanzverwaltung eingeht.

- Das heißt, wenn du zur Abgabe einer vierteljährlichen Steuererklärung verpflichtet bist, musst du deine Zahlung bis zum Ende des Monats nach dem Ende des Quartals leisten

- Wenn du zum Beispiel eine Steuererklärung für das erste Quartal des Jahres (1. Januar – 31. März) abgeben musst, musst du deine Zahlung bis zum 30. April leisten

Wenn du deine Steuern nicht pünktlich bezahlst, können Strafen und Zinsen fällig werden. Die Strafe für verspätete Zahlungen beträgt 5 % der nicht gezahlten Steuer, plus 1 % der nicht gezahlten Steuer für jeden Monat (oder Teil eines Monats), in dem die Steuer nicht gezahlt wurde, bis zu einem Maximum von 25 %. Außerdem werden dir für die nicht gezahlten Steuern Zinsen in Höhe von 4 % pro Jahr berechnet.

Wenn du deine Steuern pünktlich bezahlst, ist das der beste Weg, um Strafen und Zinsen zu vermeiden. Wenn du nicht in der Lage bist, den gesamten Steuerbetrag zu zahlen, solltest du dich mit dem Finanzamt in Verbindung setzen, um deine Zahlungsmöglichkeiten zu besprechen.

Änderung der Registrierungsdaten

Als Unternehmerin oder Unternehmer ist es wichtig, dass du das Bundeszentralamt für Steuern (BZSt) über alle Änderungen deiner Registrierungsdaten auf dem Laufenden hältst. Dazu gehören Änderungen deiner Geschäftsadresse, deiner Kontaktinformationen oder anderer Daten, die beim BZSt registriert sind.

Du bist verpflichtet, dem BZSt jede Änderung deiner Registrierungsdaten spätestens 10 Tage nach der Änderung mitzuteilen. Das kannst du elektronisch über die Website des BZSt tun.

Wenn du dem BZSt Änderungen deiner Registrierungsdaten nicht rechtzeitig mitteilst, kann dies zu Sanktionen führen. Daher ist es wichtig, dass du deine Informationen proaktiv auf dem neuesten Stand hältst.

Aufzeichnungspflichten

Verkaufsaufzeichnungen sind entscheidend, um die Richtigkeit von Steuererklärungen und Zahlungen zu gewährleisten. Die Aufzeichnungen müssen dem Bundeszentralamt für Steuern, dem zuständigen Finanzamt oder den zentral zuständigen Behörden anderer EU-Mitgliedstaaten auf Anfrage elektronisch zur Verfügung gestellt werden. Die Aufbewahrungsfrist für die Aufzeichnungen beträgt zehn Jahre.

Diese zehnjährige Aufbewahrungsfrist stellt sicher, dass die Behörden die Richtigkeit der Steuererklärungen und Zahlungen überprüfen können. Außerdem können Vergleiche zwischen verschiedenen Zeiträumen angestellt werden, was für die Aufdeckung und Verhinderung von Betrug unerlässlich ist.

Die Aufzeichnungen müssen auf eine bestimmte Art aufbewahrt werden, damit sie auf ihre Richtigkeit hin überprüft werden können. Das bedeutet, dass sie geordnet und aktuell sein müssen. Darüber hinaus müssen sie auf Anfrage elektronisch zur Verfügung gestellt werden, damit die Behörden leicht auf sie zugreifen können.

Genaue Aufzeichnungen über Verkäufe sind ein wichtiger Bestandteil der Erfüllung der steuerlichen Pflichten. Auf diese Weise können Unternehmen sicherstellen, dass sie ihren Verpflichtungen nachkommen und Strafen vermeiden.

Steuererklärung im Verfahren OSS-EU Regelung

Ab dem 1. Juli 2021 gilt eine EU-weite Schwelle von 10.000 EUR für Lieferungen von Waren an Verbraucher. Dies ersetzt die bisher geltenden länderspezifischen Lieferschwellen.

Wenn der Umsatz aus grenzüberschreitenden Warenverkäufen an Privatpersonen in der Europäischen Union (Fernverkäufe) den Schwellenwert von 10.000 EUR (netto) übersteigt, wird die Umsatzsteuer in dem EU-Mitgliedstaat fällig, wohin die verkauften Waren gelangen oder in dem sie verbraucht werden.

Der Unternehmer muss die im Bestimmungsland geltenden Mehrwertsteuersätze anwenden, die Mehrwertsteuer dort melden und an die dort zuständige Steuerbehörde abführen. Voraussetzung ist: Registrierung für Mehrwertsteuerzwecke im jeweiligen Bestimmungsland der Waren. Alternativ können sich Unternehmer seit dem 1. April 2021 für das One-Stop-Shop-Verfahren registrieren lassen.

Das besondere Besteuerungsverfahren für Unternehmer in der EU sieht vor, dass für jeden Besteuerungszeitraum innerhalb eines Monats nach Ablauf des Zeitraums eine Umsatzsteuererklärung elektronisch an die Steuerbehörde übermittelt werden muss. Dies gilt auch, wenn in dem betreffenden Zeitraum keine Umsätze getätigt wurden.

Bei der Abgabe der Umsatzsteuererklärung muss der Unternehmer die Umsätze, die den einzelnen EU-Mitgliedstaaten zuzuordnen sind, getrennt ausweisen und sie dem in dem jeweiligen Mitgliedstaat geltenden Steuersatz unterwerfen. Der Unternehmer ist für die Berechnung der geschuldeten Steuer verantwortlich. Es gibt keine dauerhafte Verlängerung der Frist für die Einreichung der Umsatzsteuererklärung.

Vor- und Nachteile des OSS Verfahrens

Wenn es um Online-Verkäufe in der Europäischen Union geht, ist das OSS-Verfahren, oder das One Stop Shop-System, die bevorzugte Methode für Händler und macht Vieles leichter.

Dieses System ermöglicht die Erhebung der Mehrwertsteuer auf Online-Verkäufe an Verbraucher in allen EU-Mitgliedstaaten. Die Nutzung des OSS-Verfahrens hat jedoch einige Vor- und Nachteile, die du als Händler kennen solltest.

Vorteile OSS-Verfahren

Das OSS-Verfahren bietet viele Vorteile für Unternehmen, insbesondere wenn es um Fernverkäufe innerhalb der EU geht. Bei diesem Verfahren können Unternehmen ihre fallenden Umsätze in einer speziellen Steuererklärung anmelden und diese Steuererklärung zentral über das Bundeszentralamt für Steuern (BZSt) auf elektronischem Weg übermitteln.

Auf diese Weise müssen die Unternehmen für alle Fernverkäufe innerhalb der EU nur eine einzige Umsatzsteuerzahlung pro Quartal an das BZSt leisten. Darüber hinaus ermöglicht das OSS-Verfahren auch die Anmeldung von Fernverkäufen aus einem Lager in einem anderen EU-Mitgliedstaat. Und da es keine Verpflichtung gibt, Rechnungen für Mehrwertsteuerzwecke auszustellen, kann dies den Unternehmen eine Menge Zeit und Ärger ersparen.

Nachteile OSS-Verfahren

In erster Linie wird die Mehrwertsteuer nicht über das OSS-Verfahren an den Händler zurückerstattet. Stattdessen ist der Händler dafür verantwortlich, die Rückerstattung bei den Steuerbehörden des Bestimmungslandes zu beantragen.

Das kann ein zeitaufwändiger und komplizierter Prozess sein, vor allem, wenn der Händler mit dem Verfahren der Mehrwertsteuererstattung in dem betreffenden Land nicht vertraut ist. Anfangs geht dies mit einem weiteren Lernprozess einher und erfordert Recherche.

Außerdem liegt das Risiko einer Mehrwertsteuerprüfung in dem jeweiligen EU-Land immer noch beim Händler. Das bedeutet, dass der Händler im Falle einer Prüfung für die Kommunikation mit den Behörden des Landes verantwortlich ist.

Das kann für Händler/innen eine entmutigende Aufgabe sein, vor allem wenn sie mit dem Verfahren der Mehrwertsteuerprüfung in dem betreffenden Land nicht vertraut sind und es eventuell zu Sprachbarrieren kommt.

Schließlich muss für alle Fernverkäufe (grenzüberschreitende Verkäufe von Waren an Verbraucher) in den EU-Mitgliedstaaten die Verwendung des OSS-Verfahrens einheitlich durchgeführt werden.

Das bedeutet, dass alle Händler, die online an Verbraucher in der EU verkaufen, das OSS-Verfahren verwenden müssen. Das kann für Händler/innen eine Herausforderung sein, besonders wenn sie mit dem System nicht vertraut sind.

Insgesamt ist das OSS-Verfahren die bevorzugte Methode für Online-Verkäufe in der Europäischen Union. Es gibt jedoch einige Nachteile, die Händler bei der Nutzung des Systems beachten und sich darauf einstellen sollten.

Fazit: Überblick über das OSS Verfahren beim Dropshipping

Zusammenfassend lässt sich sagen, dass das OSS Verfahren aus steuerlicher Sicht eine wünschenswerte, hilfreiche Option ist, insbesondere wenn du beim Dropshipping immer mit einer abgrenzbaren Gruppe von Lieferanten oder Herstellern zusammenarbeitest.

Du solltest jedoch abwägen, ob sich der Aufwand für dich persönlich lohnt, da du möglicherweise mehr logistischen Aufwand hast, wenn du den Spediteur beauftragst und die Rechnungsstellung mit deinem Lieferanten im Voraus besprichst. Ansonsten läufst du Gefahr, dass du in jedem Land, in dem du Waren verkaufst, umsatzsteuerliche Registrierungspflichten hast.

Als Online-Händler kannst du mit ein paar legalen Tricks jeden Dropshipping-Fall über den OSS melden, ohne dich um die Mehrwertsteuerregistrierung im Land des EU-Empfängers kümmern zu müssen, was je nach Situation eine große Erleichterung und Zeitersparnis mit sich bringen kann.

FAQ – Häufig gestellte Fragen

Was ist das OSS-Verfahren?

Das OSS (Overseas Seller Scheme) und das IOSS (Internet Overseas Seller Scheme) sind zwei Programme, die es Online-Händlern ermöglichen, ihre Verkäufe über ein spezielles Online-Formular an die HMRC zu melden. Sobald das Formular eingereicht wurde, erhält der Einzelhändler eine eindeutige Referenznummer, mit der er dann Rechnungen für seine Kunden erstellen kann.

Welches Umsatzvolumen fällt unter OSS?

Wenn es um das Umsatzvolumen geht, gibt es zwei verschiedene Verfahren, die Unternehmen anwenden können – das Ordinary Sales Scheme (OSS) und das Special Sales Scheme (SSS).

Das OSS ist das gängigste Umsatzverfahren und wird in der Regel für Umsätze verwendet, die unter einen bestimmten Schwellenwert fallen – in diesem Fall 10.000,00 EUR netto.

Wenn ein Unternehmen diesen Schwellenwert im kommenden Jahr voraussichtlich überschreiten wird, empfiehlt es sich, sich für das OSS-Verfahren anzumelden, um zu vermeiden, dass es alle Verkäufe über 10.001,00 EUR in dem jeweiligen Mitgliedstaat melden muss.

Auf wen bezieht sich das OSS-Verfahren?

Das neue One-Stop-Shop-Verfahren (OSS) gilt ab dem 01.07.2021 für Unternehmer, die Dienstleistungen oder Waren an Privatpersonen in EU-Ländern liefern. Das OSS-Verfahren ist eine neu eingeführte Sonderregelung im Bereich der Mehrwertsteuer ab dem 01.07.2021.

Was ist die Bedeutung von One-Stop-Shop Verfahren?

Der Begriff „One-Stop-Shop“-Verfahren (OSS) bezieht sich auf ein System, bei dem sich ein Unternehmer, der nur innergemeinschaftlichen Handel betreibt, nur einmal zentral für Steuerzwecke beim Bundeszentralamt für Steuern registrieren lassen muss. Damit entfällt die Notwendigkeit, sich in den einzelnen Ländern umsatzsteuerlich registrieren zu lassen und unterschiedliche Lieferschwellen zu beachten.

Wann muss OSS bezahlt werden?

Der erste Bericht und die erste Zahlung im OSS-Verfahren sind für Q3 2021 (Juli, August, September) fällig. Der Bericht muss spätestens am 31. Oktober eingereicht werden und die Zahlung muss spätestens 30 Tage nach Ende des Berichtszeitraums erfolgen.

Ist die Teilnahme an OSS Pflicht?

Es ist ein weit verbreiteter Irrglaube, dass die Teilnahme an OSS verpflichtend ist. In Wirklichkeit ist es ganz allein die Entscheidung des Unternehmers, ob er daran teilnehmen möchte oder nicht.

Wenn ein Unternehmer jedoch teilnimmt, kann er die in anderen EU-Mitgliedstaaten anfallende Umsatzsteuer von einem einzigen Ort aus anmelden und abführen. Das kann ein großer Vorteil sein, besonders für Unternehmen, die in mehreren Ländern tätig sind.